官方微信

官方微信

官方QQ

官方QQ

一、信息化环境下舞弊行为论文发表分类

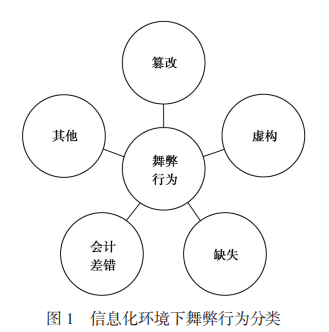

研究将信息化论文发表环境下舞弊行为分为篡改、虚构、缺失、会计差错和其他五类(如图1)。篡改包括篡改数据、篡改应用程序和替换等;虚构包括虚构交易、虚构客户、伪造凭单、提前入账、虚假记账等;缺失包括未入账、未披露、合同内容不足、删除、销毁等;会计差错包括分录差错、计算差错、记账程序差错、会计处理方式不当等;其他舞弊行为有通过黑客手段盗取密码、磁卡非法进入等。

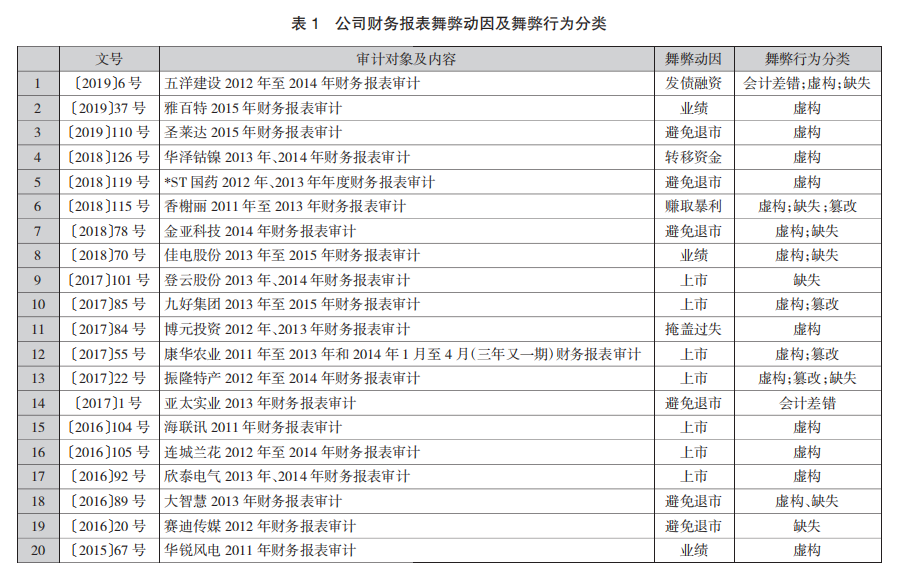

根据证监会网站上公开披露的处罚公告信息,选取2015—2019年五年的中国证监会行政处罚决定书进行分析,共计20份。所选样本均为涉及舞弊现象的财务报表审计业务,按照上述分类对样本统计分析如下(如表1)。

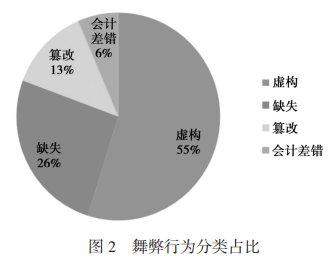

将上述20个样本的舞弊行为按照篡改、虚构、缺失、会计差错和其他五类进行分类(如图2),发现其中虚构占比最大,仅有3个审计对象不存在虚构舞弊行为,虚构具体表现为:报送虚假文件骗取债券发行核准,虚构资金循环,虚构进出口贸易,虚构财政补助,虚构应收票据,虚构应收账款收回,虚构回函,虚构合同,虚构业务,凭空进行票据背书,虚构单据和相关文件,虚构客户,对以前年度虚减进行回调,应费用化的成本资本化,编制虚假会计论文发表凭证,提前确认收入等。其中,虚构业务和虚构资金循环是较难发现的舞弊行为,伪造虚假的现金流,形成闭合完整的资金循环,若审计人员不给予应有的关注和职业怀疑,便会被假象所迷惑,导致审计失败。

缺失占比超过四分之一,主要表现为:未按规定披露年报审计机构变更事项和年度报告,合同和用印审批缺失,隐瞒费用支出,隐瞒关联交易,未确认存货损失,销售合同缺少必备条款,未提商誉减值少结转成本,费用延期入账等。

篡改占比13%,是舞弊中常见且容易操作的行为,但往往会留下痕迹,具体包括用已取消的合同顶替有效合同,改变业务性质,通过关联方关系篡改银行进账单,调节出成率、调低原材料采购单价等行为。

会计差错占比最小,但这类舞弊行为最容易发现,且会造成巨额虚增。例如,应收账款和应付账款“对抵”和会计处理方式不当等。

二、论文发表信息化环境下舞弊动因

舞弊三角理论提出:舞弊的产生由压力、机会和借口三要素共同作用而成。信息化环境下舞弊动因更为复杂,行业竞争、产业转型、公司运营、更多的市场机遇和经济形势等都成为公司管理层必须面临的压力,薄弱的公司治理、风险管理和内部控制为舞弊提供了重要契机,在资本市场信息论文发表不对称、监管不完善的情况下,管理层极易受利益驱使滋生舞弊动因。根据表1可知财务报表舞弊动因主要包括上市、避免退市、业绩和其他。上市有IPO审核上市和重组借壳上市两种方式,企业通过上市可以扩大经营规模、增加知名度、解决资金流短缺等,为达到上市要求便会萌生舞弊动机。对于已经上市的企业,在享受上市益处的同时也担心因经营亏损导致的退市风险和警告,为避免“披星戴帽”、保留上市资格而舞弊。为完成业绩承诺或在上市首年展现好的业绩都会给管理层施加压力,进而产生舞弊行为。舞弊动因还包括发债融资、转移资金、赚取暴利和掩盖过失等。其中转移资金和赚取暴利是受利益驱使产生的行为,发债融资和掩盖过失则是迫于企业持续经营的压力。

三、审计论文发表监督未发现舞弊原因

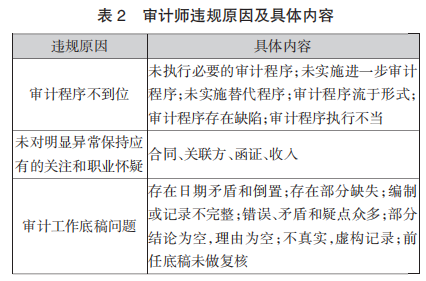

针对上述存在舞弊行为的公司,在财务论文发表报表审计时,审计人员均未发现其舞弊现象,从而发表了不恰当的审计意见,皆因审计人员未勤勉尽责、审计报告存在虚假记载以及未遵守相关业务规则所致。上述原因细分如下(如表2)。

由上表可知,主要的违规原因共有三大类:第一,审计程序不到位,具体包括设计和执行不到位。第二,审计师未对明显异常保持应有的关注和职业谨慎,诸如异常合同、关联方交易、函证全过程、收入等方面往往存在舞弊的可能。第三,审计工作底稿的相关问题,通常违背真实性、完整性和准确性。对于被审计单位的舞弊行为,如果不实施有针对性的审计程序,不保持职业怀疑,在审计工作底稿上弄虚作假,则无法发现被审计单位人员精心策划的蓄意舞弊,必然会违反准则规定及相关法律法规,造成审计失败。在审计论文发表工作执行中,审计师可能无法权衡审计质量与时间、成本、利益等因素,从而选择牺牲一定的审计质量,由此带来的后果一定是弊大于利、得不偿失。